El Servicio de Rentas Internas (SRI) ha anunciado una importante actualización normativa que modificará la forma en que los contribuyentes cumplen con sus obligaciones. Con el objetivo de simplificar el sistema tributario y brindar mayor claridad, la declaración del Impuesto al Valor Agregado (IVA) requerirá el pago total simultáneo para ser considerada válida.

A continuación, se detallan los puntos clave de esta nueva disposición para que puedas anticipar y adaptar los procesos contables de tu negocio.

¿En qué consiste la nueva normativa?

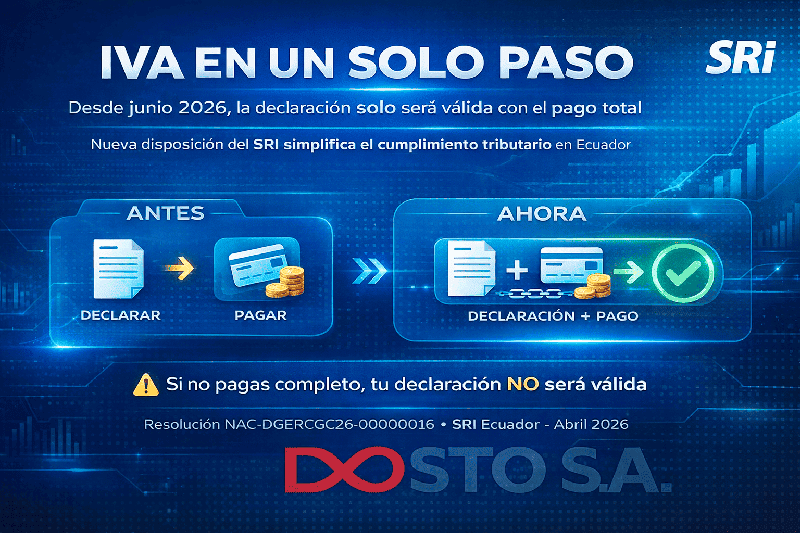

De acuerdo con la Resolución Nro. NAC-DGERCGC26-00000016, a partir del 1 de junio de 2026, los contribuyentes obligados a declarar el IVA deberán presentar su declaración y efectuar el pago correspondiente de manera simultánea.

El SRI ha establecido que la obligación tributaria solo se considerará formalmente cumplida si la declaración se registra en conjunto con el pago total del impuesto adeudado dentro de los plazos legales.

¿Qué sucede si el pago es parcial o incompleto?

Esta es la disposición de mayor impacto en la nueva resolución. Si al momento de declarar no se realiza el pago en su totalidad, la declaración se considerará como no presentada.

Es importante destacar que esta sanción aplicará de forma estricta, incluso en aquellos escenarios donde el contribuyente intente realizar compensaciones parciales utilizando notas de crédito.

Excepciones a la regla general

Aunque la medida es de aplicación general, la normativa reconoce ciertas excepciones para grupos específicos:

- Sistema de compensación fiscal: Los contribuyentes que se encuentren debidamente registrados en el sistema de compensación fiscal del Ministerio de Economía y Finanzas están exentos de esta obligatoriedad de pago simultáneo.

- Sector exportador: Los exportadores de bienes y los proveedores directos de exportadores de bienes también quedan excluidos.

- Requisito para exportadores: Para acceder a esta excepción, deben constar en el Catastro de Exportadores y Proveedores de Exportadores del Sistema de Devolución IVA (Sistema SDII) con la marca de "ACTIVO".

- Excepción temporal: Para el sector exportador, esta excepción se mantendrá vigente solo hasta que la Administración Tributaria logre adecuar sus sistemas informáticos para habilitar el cumplimiento de la obligación a estos sujetos.

Recomendaciones de la Administración Tributaria

Para asegurar una transición sin problemas y evitar el riesgo de que las declaraciones sean rechazadas, el SRI emitió un consejo clave para todos los contribuyentes: anticipación.

Se recomienda estructurar la liquidez de los negocios para presentar y pagar las declaraciones con suficiente tiempo de anticipación a la fecha de vencimiento. Esto permitirá evitar contratiempos técnicos o financieros de última hora y garantizará el cumplimiento oportuno de las obligaciones.

Con estas medidas, el SRI reafirma su enfoque en crear una cultura tributaria de corresponsabilidad, impulsando procesos de recaudación más seguros, ágiles y eficientes.

Conclusion:

En resumen, la nueva disposición del Servicio de Rentas Internas marca un cambio significativo en la gestión tributaria del país. Al exigir que la declaración y el pago del IVA se realicen en un solo paso a partir de junio de 2026 , la autoridad busca reducir el riesgo de falta de recaudación y asegurar un proceso más ágil y eficiente.

Para los contribuyentes, esto significa que la planificación financiera y el control estricto del flujo de caja serán más importantes que nunca. Prepararse con anticipación, ajustar los procesos contables internos y contar con la liquidez necesaria al momento de declarar será la clave para evitar contratiempos y garantizar que las obligaciones tributarias se consideren formalmente cumplidas ante la ley.